半沢直樹。本日最終回でした。話題に取り残されないように、私も視聴しておりました。少々、酔っ払い気味でしたが。。。このドラマを見ていると、銀行に勤めてみたくなるのは、私だけでしょうか。半沢直樹のように、悪しきを成敗していく姿は、見ていて気持ちいいもんです。

さてさて、このドラマに感化され、不動産業という仕事を通じて、悪しきものを成敗し、社会貢献していく。。えっ?悪しきもの、成敗されるのは、誰になるんだ?

このドラマでは悪事を重ねるのは一部の政治家でしたが、不動産版の悪役は。。。と考えると、案外いないもんです。

不動産版のこの手のドラマに無理があるという結論に至りました。笑(この手のドラマでは、我々不動産業者が悪役にあることが多いので、主役の不動産業者が自らが悪役だったという、ハチャメチャなドラマならあり得るかもしれません。面白くないのでこの辺にしときます)。

ということで、1000倍返しで悪しきものを成敗するのではなく、1000倍渡しで良き知識や情報を提供していく路線で、自分の仕事を演じたく思っております。

早速ですが、普段取引している不動産投資家のお客様のために、不動産投資と減価償却のカラクリと、資産の残し方について、書き留たく思っております。参考になれば何よりです。

ビジネスをされている経営者の方々は、「減価償却」という言葉は、決算書に出てくるので、よく?知っていることだろうと思いますが。。ただ、サラリーマンのお立場で、「減価償却」というと、あまりかかわること、少ないのではないかと思います。馴染みないことでしょうか。ただし、サラリーマンの方が、不動産投資をしていく中で、この「減価償却」を理解し、「減価償却」を打ち出の小槌のように使いこなせれば、節税になり、より多くの資産を残すことを可能にするのではと思っております。

資産の残し方について、いい記事があったので、ご紹介します。少々長いですが、何度か読み返して頂き、参考になれば何よりです。少々長いので、根気よく読んでみていただければと思います。。ちなみにネタ元は、公認会計士の渋谷賢一氏の出版された本からです。。

■税金が抑えられる節税効果

キャリアアップや転職を通じて、収入が増加していくと、それに比例して支払う税金も高くなります。税金負担を少しでも小さくすることができないか、と相談されることは多いのですが、個人の方が日本でできる税金対策というのはごくわずかです。不動産を購入すると税金対策になりますが、しっかりと節税になる仕組みを理解しないと、想定していた節税効果を得られなくなる恐れがあります。

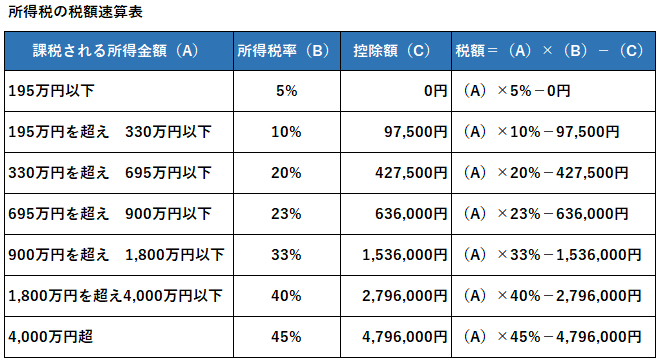

日本の税率は、超過累進税率という方法を採用しており、所得が高くなるにしたがって、高い税金がのしかかってきます(下図)。超過累進税率に基づくと、最大で所得税は45%かかり、別途住民税が10%かかります。そのため、最大では55%と、稼いだお金よりも大きな税金がかかる可能性があるのです。

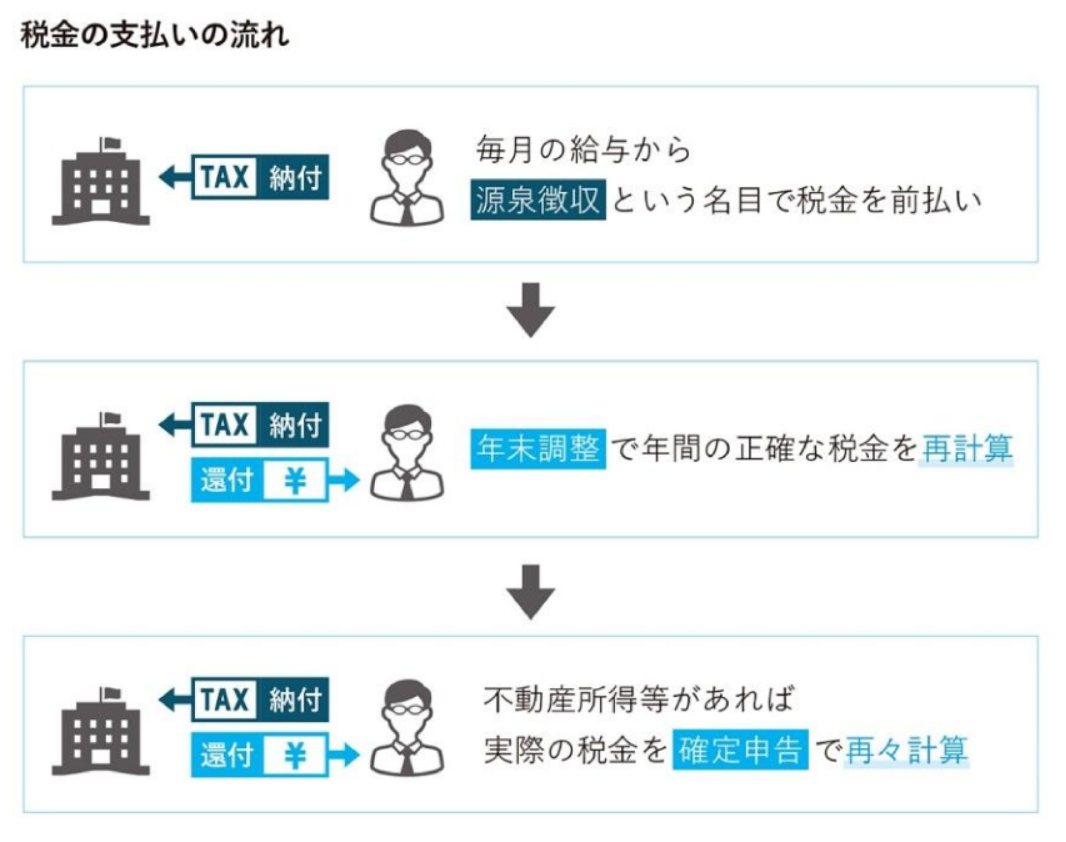

まず、税金対策の話をする前に、皆さんは普段どのような流れで税金を支払っているかを説明します(下図)。

皆さんは、毎月の給料を受け取る際、源泉徴収という形で給料の額面金額から一定の税金が控除されています。年間の収入に対して税金計算をすれば1回で済むわけですが、国としては取り損なうことがないように源泉徴収という形で、概算金額を毎月徴収しているのです。なので、源泉徴収というのは、いわば税金の前払いなわけです。

そして、年度末になると年末調整という形で、1年間の税金を正確に再計算します。この、1年間の正確な計算結果と、毎月の源泉徴収された税金の合計に差額があった場合、年末調整で過不足のあった金額を還付・納税することになります。

皆さんは確定申告を行ったことはありますか?

個人の場合1月1日から12月31日までの所得を計算して、翌年の2月から3月にかけて申告を行います。個人の方で確定申告を行う場合は、所得が2000万円を超えている場合、副業で所得が20万円を超えている場合、住宅ローン控除を使う場合、医療費控除を使う場合、そして不動産を所有している場合などが挙げられます。

不動産を購入すると、新たな収入源が増えますから、不動産収入と給料収入を合算して申告し、税金の再計算をすることが必須になるわけです。

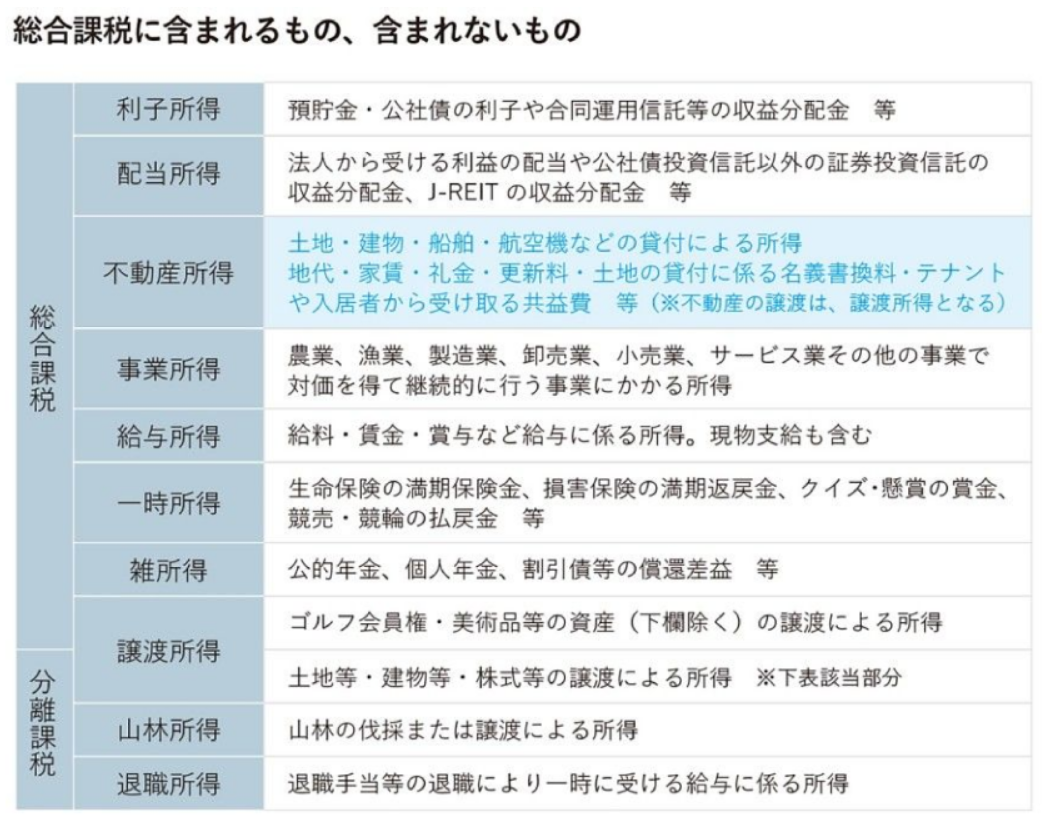

皆さんが働いて稼ぐ収入は通常給与所得として分類されます。個人事業を営んでいる場合の収入や、クリニックを開業しているような方の収入は、事業所得に分類されます。

これらの所得と不動産の所得は合算され(総合課税される、といいます)、総所得金額が算出されます。総合課税に含まれるものと含まれないものを分類したものが下の図になります。

総所得金額から一定の控除があったうえで、課税所得金額が計算され、それに対して税率が乗じられて税金が計算されます。詳細は割愛しますが、大枠はこのような計算です。

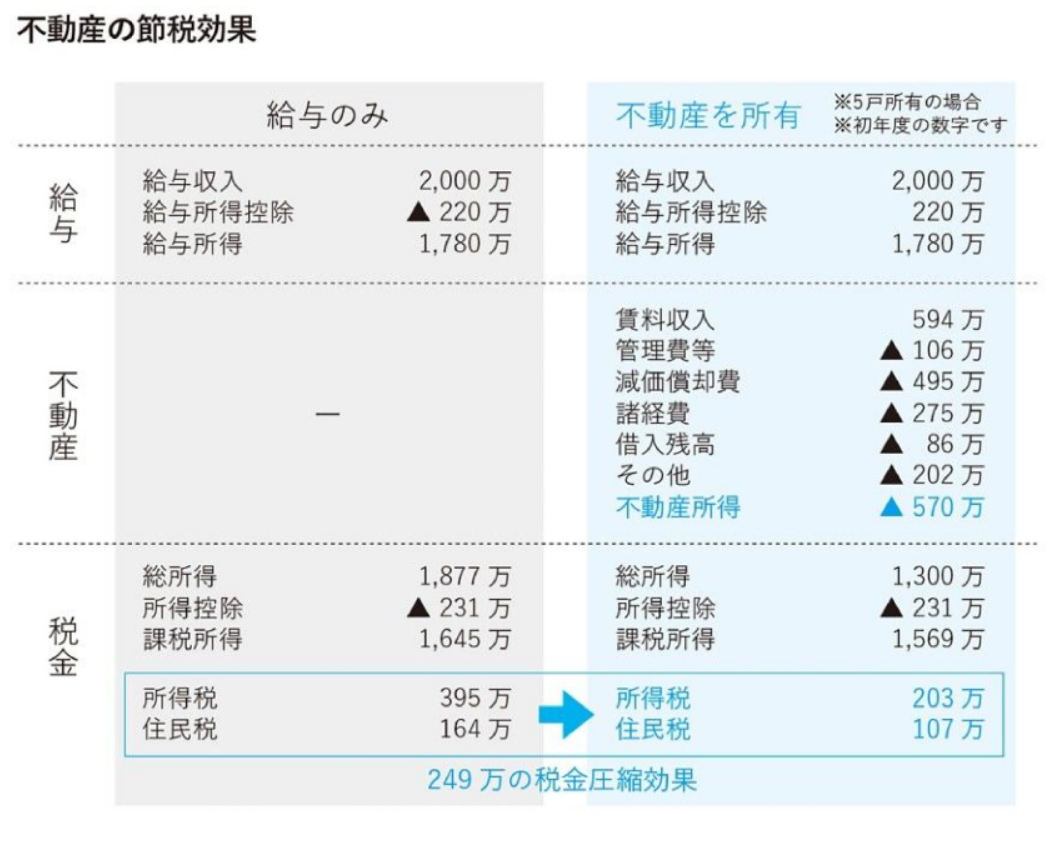

先に結論から申し上げると、不動産所得は数年間税金計算上の赤字になるため、給与所得と合計したときの総所得金額を引き下げる効果があるのです。

引き下げられた総所得金額に基づいて、税金は計算されますから、税金は年末調整で計算された税金よりも小さくなります。この小さくなった税金部分は今年度の所得税の還付、来年度の住民税の軽減という形で還元されるわけです。これが不動産の節税効果といわれるものです。

では、なぜ不動産所得は赤字になるのでしょうか?赤字になるということは損をしているということでしょうか?その仕組みを解説します。

大前提として、お財布の中の動き方、つまり毎月の収支と、税金計算上の損益の計算ロジックは別ものと考えていただく必要があります。また、働いて稼いだお金には必ず税金がかかるというのも当然理解しておく必要があります。

下の図の数字を見ていただくと、不動産所得は赤字になっています。不動産の収益は家賃収入や更新料収入が主です。一方、不動産の費用は、管理費、税金、支払手数料、支払利息、雑費などがあります。不動産の収益を費用が上回るときに、不動産所得は赤字になります。この不動産所得を赤字にする大きな要因は減価償却費という費用項目があるからです。

減価償却費は、非現金支出といわれ、現金の支出を伴わないで費用に計上できる科目です。この減価償却費は、購入したときに一括で費用計上することはできず、税法で定められた期間にわたって毎年少しずつ費用計上をしていく性質です。ほとんどの費用はお金の支出が伴うものになりますが、減価償却費はお金の支出がなくとも毎年費用として計上できる特殊な費用なのです。

不動産の節税効果を理解するうえでは欠かせない、減価償却費についてもう少し解説します。

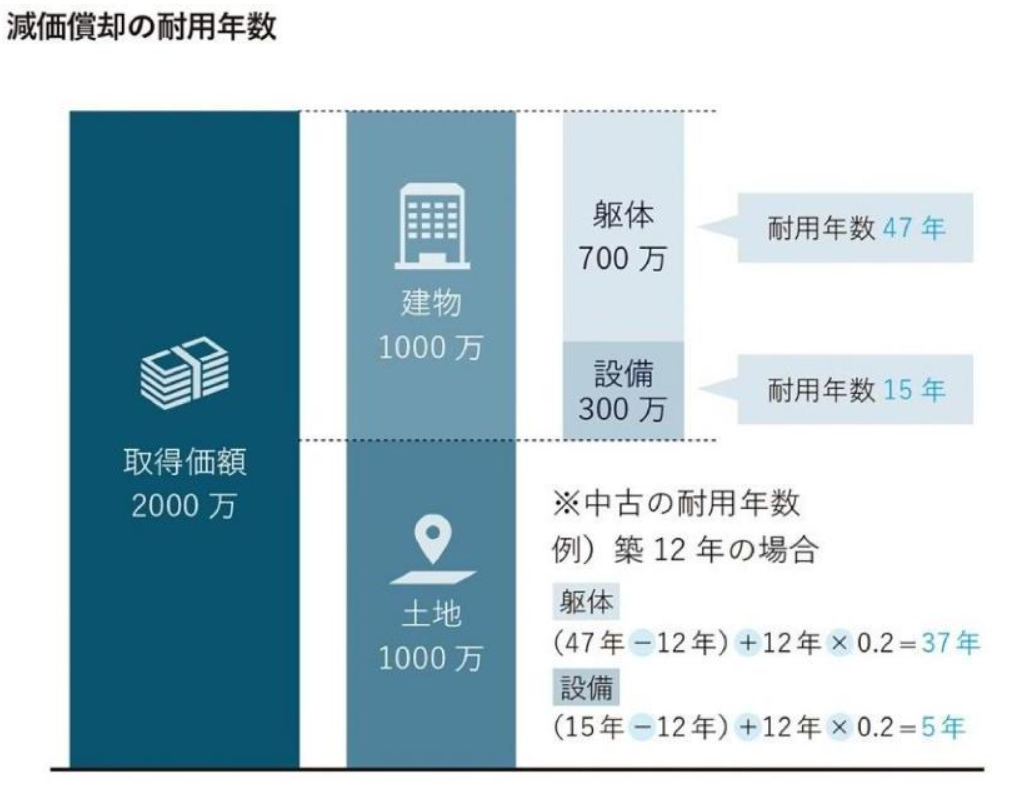

不動産の価格は土地と建物に分かれます。そのうち減価償却の対象になるのは建物部分です。この、土地と建物の割合は、一般的には固定資産評価証明書に載っている土地と建物の価格で按分計算することが多いです。

次に、建物の価格は躯体と設備に分けられます。

鉄筋コンクリート造であれば、躯体は47年、設備は15年にわたって、均等に減価償却を行っていくことになります。ワンルームマンションはほとんどの場合がこれにあたります。中古不動産の場合には、築年数の経過を反映した耐用年数になりますので、短い期間で償却を行うことができます。

中古の場合の耐用年数

中古の残存耐用年数=(法定耐用年数−経過年数)+経過年数×0.2

経過年数が耐用年数を上回る場合には、以下が減価償却期間となります。

耐用年数×0.2

新築物件の方が耐用年数は長いから、節税には新築が有利ではないかと相談をされることもありますが、いつどれだけの金額を費用計上していくかというタイミングが変わるだけなので、全期間で考えると費用計上できる総額は変わらないということがお分かりいただけると思います。

新築の場合には、建物と土地の比率が建物の方が大きい場合が多く、その分減価償却の効果が高い場合があります。一方、中古の場合には、短期間で費用計上できる金額が大きくなるため、5年から10年くらい保有したら売却をして、不動産を入れ替えていくような投資スタイルの方には向いています。減価償却のことをまとめたものが下の図になります。

購入時にかかる諸費用(登録免許税、司法書士手数料、印紙代など)も税金計算上の費用に計上することができます。これらは購入時に支払いますが、税金計算上の経費として認められますので、その分は税金負担を引き下げる効果があり、一定の金額が還付または軽減されることになります。

不動産会社と物件を購入した後に打ち合わせをした際のお茶代や、物件巡回でかかった交通費などは雑費という項目に入れることができます。雑費についてはいくらまで計上していいという基準が税法で決められているわけではなく、購入した物件に紐づく経費であれば入れることができるという立て付けです。

ワンルーム1戸では、賃料収入はせいぜい年間100万円前後ですから、常識的に考えて戸あたりの雑費が50万円も100万円もあったら明らかにおかしい状態で、税務調査が入った場合には明確な根拠がない限り否認される可能性は高いでしょう。不動産会社から節税シミュレーションの提案を受けた場合には、雑費の計上額が多すぎないかチェックしましょう。

このように、不動産を購入することで、支払った税金の一部は戻ってきますが、これは所有期間中永続的ではないことに留意する必要があります。

減価償却は先ほど述べたように期間が決まっていますので、その期間が終われば費用に計上できる金額も小さくなり、節税効果は低くなるばかりか、納税することになります。ただ、ここで思い出していただきたいのは、収入が増えれば税金は当然に支払うことになる、という概念です。ここを忘れてしまうと、節税効果を享受した期間が過ぎるとなぜか損をしたような気持ちになります。

一般の会社員や公務員、勤務医の方は、はっきり申し上げてでき得る税金対策は限定的です。不動産投資や副業を行って必要な経費を入れていき、結果的に赤字になった各所得と給与所得を通算すること以外には、大きく税金を抑える方法はないといっても過言ではないでしょう。

てな具合で、綴られている本です。。。興味のある方、この先を読みたい方はこの本をご購入下さい。。