決算書って、経営者の方と銀行員の方以外で、見る必要に迫られている方って、そうそういないような気がしますが、どうでしょうか?

私も、誰かに教わったことはないので、不確かな部分も多々あるのですが、どの数字が重要なのか、見るポイントがあるので、かなり大雑把に細かいところは取っ払って書き留めておきます。

まず、決算書。2種類あります。業界用語では、損益計算書というものと貸借対照表というものです。そこが、決算書なるものをまどろっかしくしているところなんですが、それなりに理由があります。後ほど触れますが。。。

まず、損益計算書について。これって、子供のおこづかい帳と理屈はおんなじです。

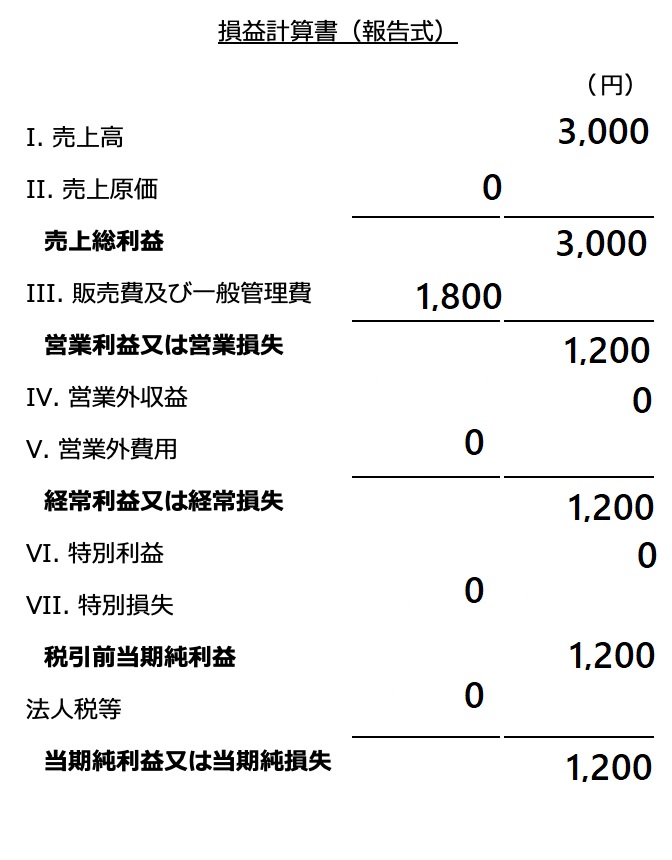

ある小学生が1年間に3000円のお小遣いをもらって、お菓子を1000円とゲームに800円使って、その年、1200円が残ったという場合の損益計算書は、こうなります。

数字左側(赤枠)が支出、右側(青枠)が収入になります。この子供は、こづかいが売上になって、使ったお菓子とゲーム代が販管費及び一般管理費になります。法人税とかはかからないので、税金ゼロで、最終的に財布の中に1,200円が残ったという損益計算書の決算となります。

最初、会社を経営した時に、税理士さんが決算書を持ってこられたときに、チンプンカンプンでした。。用語だけなれれば簡単なことですが。

この損益計算書の数字の中で、私なら真っ先に見るのが、一番最後の『経常利益及び経常損失』の項目です。この会社(この場合はこの子供ということになりますが)、今年いくら儲けたのよ~って感じで見ます。最終的な『当期純利益または当期純損失』を注目しないのは、特別利益や特別損益が加わってくる数字だからです。その年儲かったから、節税のために損失を計上したり、もしくは赤字なのに、特別に資産を売って帳尻を合わせる可能性の数字だからです。『経常利益及び経常損失』(上の”この数字みます”というところ)が、その会社の今年の実業での利益を顕著に表している数字として捉えることができます。例えば、この子供が、今年1,200円を万引きされてしまったという場合は、特別損失に1,200円が入り、『当期純利益または当期純損失』は1,200円-1,200円=0円ということになります。この子供は、あまり無駄使いのしない本来の姿が、『当期純利益または当期純損失』が0円であるのを見て、お金があったら全部使ってしまう子供という間違った評価になる可能性があるということです。

次に、この会社の規模が知りたいので、どのくらいの売上しているのかな~って感じで一番最初の売上高を見ます。この子供は、小学生の割には、こずかいあまりもらっていないとか、もらいすぎだとか、そんな評価をしたり、売り上げの割に利益が上がっていないとか、売上が小さいのに利益あげてるなぁとか、色々見えてくるものがあります。。

話は反れましたが、企業活動、この利益をどうやって増やしていくか、営利企業としての追及があります。当然、利益を残すためには、青い枠の収入を上げるのか、赤い枠の部分を減らすのか、いずれかになります。この場合は、今年の分しかありませんが、これが次の年も、同様に決算すると、昨年比べてどうだったのか、という検討項目が出てきて、じゃ、来年はどうしていこうか等、事業の目標や計画ができて、それに向かって経営していくというふうになっていきます。

私の会社の場合は、赤枠の削減(経費や人件費の削減)よりも、青枠部分の拡大を重きに置いています。店舗を増やすのも、スタッフもっ増やすのも、まずは、売上を伸ばそうというところに経営の指針を置いております。色々な経営の仕方がありますが、私の会社の場合、フランチャイズに加盟しているので、一つのパターンができれば、同様な手法で店舗を増やすというやり方で、他店舗展開を目指しております。店舗を増やすのは、新しいエリアに出店というリスク、投資も伴いますが、少々挑戦していった方が楽しいなぁと感じるところがるのでそのようにカジ取りしています。私のパターンが通用しなくなったときは、時代の変わり目ということで、新しい経営者にバトンタッチするタイミングだなぁと思いながら、毎年、決算書を眺めております。

次回、その2では、この損益計算書の他に、もう一るある貸借対照表の決算書について、綴ってみたく思っております。最後、その3で、あまり公表したことがありませんが、うちの決算書を見ていきましょうか。。。